Mida panna kirja investeerimise Excelisse?

Miks on investeerimise Excelit vaja?

Ütlen kohe ära, et tegemist ei pea olema Exceli failiga, vaid investeerimise Excel on saanud kõnekäänuks, mis viitab mingisugusele aruandlusele, kuhu saavad kirja portfelli numbrid. Teoorias oleks võimalik ka paberil aruandlust pidada või näiteks seina peal tahvlile tulpasid joonistada, ent praktikas on lihtsalt tabelarvutust pakkuvad programmid kõige võimekamad ja suudavad palju infot sulle automaatselt esitada ja agregeerida eeldusel, et oled korralikult kirja pannud, mida ja kuidas arvutada.

Mida ja kuidas arvutada kipubki olema investeerimisega alustades üks suur probleem. Nimelt, enamik portaale ja investeeringuid annavad välja erinevaid numbreid, millest on vahest raske valida, mis on rohkem vajalik ja mis on vähem vajalik. Lisaks on toored andmed üks asi, see mida nende põhjal kokku arvutad ja seejärel järeldad aga hoopis teine ja seal läheb valikute tegemine juba keeruliseks.

Kokkuvõttes on kolm olulist põhjust, miks on vaja investeeringute üle korralikult järge pidada:

- Omad täpset ülevaadet, kus sinu raha on – ei pea kulutama ajurakke igasuguse numbrilise info niisama meeles pidamisele ja kui sinuga midagi juhtub, siis on perel lihtne selle faili abil otsi kokku viia (ole ka kindel, et su pärijad oskaksid seda faili kuskilt otsida, tasub kirjutada ka mõned selgitused juhuks kui keegi teine failiga tutvuma peaks).

- Saad täpselt ja kiirelt hinnata portfelli tootlust – mida suuremaks portfell kasvab, seda suurem on tõenäosus, et investeeringud on hajutatud erinevate instrumentide vahel ja kui neid on juba rohkem kui 10, siis tasub nende võrdlemine võimalikult automaatseks teha.

- Võimalik kasutada olemasolevaid andmeid, et analüüsida trende ja joonestada tulevikustsenaariumeid – ajalugu ei näita küll tuleviku kohta täit tõtt, aga näiteks rahavoogude ja portfelli kasvu tempot on hea mugav tulevikku suunatult ajalooliste andmete pealt vaadata.

Mina ise kasutan oma investeeringute üle arvepidamiseks Google Drive’is üht faili. See on praeguseks praktiliselt sama võimekas kui Excel ning plussiks on andmetele ligipääsetavus ja ajakohasus sõltumata sellest, kus sa oled või millises seadmes. Aeg-ajalt tasub muidugi ka pilves olevaid asju ümber salvestada, et andmete korrumpeerumisest tulenevat kahju vältida. Muidugi saaks kõik andmed vajadusel taastada, aga see on tüütus, mida tasuks võimaluse korral vältida.

Mida investeeringute failis kajastada?

Siinkohal on vastuseid ilmselt sama palju kui investoreid. Erinevaid põhjalikkuseastmeid on palju ning nagu eelpool öeldud, kuna programmid on võimekad, siis annab ka välja arvutada igasuguseid asju.

Kes viitsib võib endale näiteks ka ise ehitada andmete analüüsiks programmi, aga enamik investoreid pigem vist nii palju ei viitsi. On olemas ka erinevaid app’e, mida investeeringute kajastamiseks kasutada, aga ma ise ei ole leidnud ühtki, mida väga mugavaks peaksin ja olen eelistanud ise oma soovide järgi faili kujundada.

Selle postituse kirjutamise põhjus ongi aga see, et mult on väga palju küsitud, et mida siis ikka kirja panna. Olin selle sama asjaga ka ise alguses hädas ning nüüdseks olen oma aruandefaili umbes kolm korda ümber kirjutanud. Iga kord paremaks ja lähedasemaks sellele, mis mulle meeldib.

Olen aidanud ka paaril nõustamiskliendil oma aruandefaile ehitada ja näinud, et küsimused kipuvad olema samad. Mida kajastada, mis mahus ja kuidas? Edasijõudnud küsimus on, et mida kõike selle infoga ka edasi teha, sest see on veel omaette keerukas.

Seega, toongi siin postituses välja, mida oma failis kajastan. See pole kindlasti ainus ega parim variant ja ilmselt tulevikus teen ka muudatusi, ent praegusel hetkel olen sellega rahul, sest see annab mulle päris hea ülevaate mulle olulistest mõõdikutest.

Rahavood

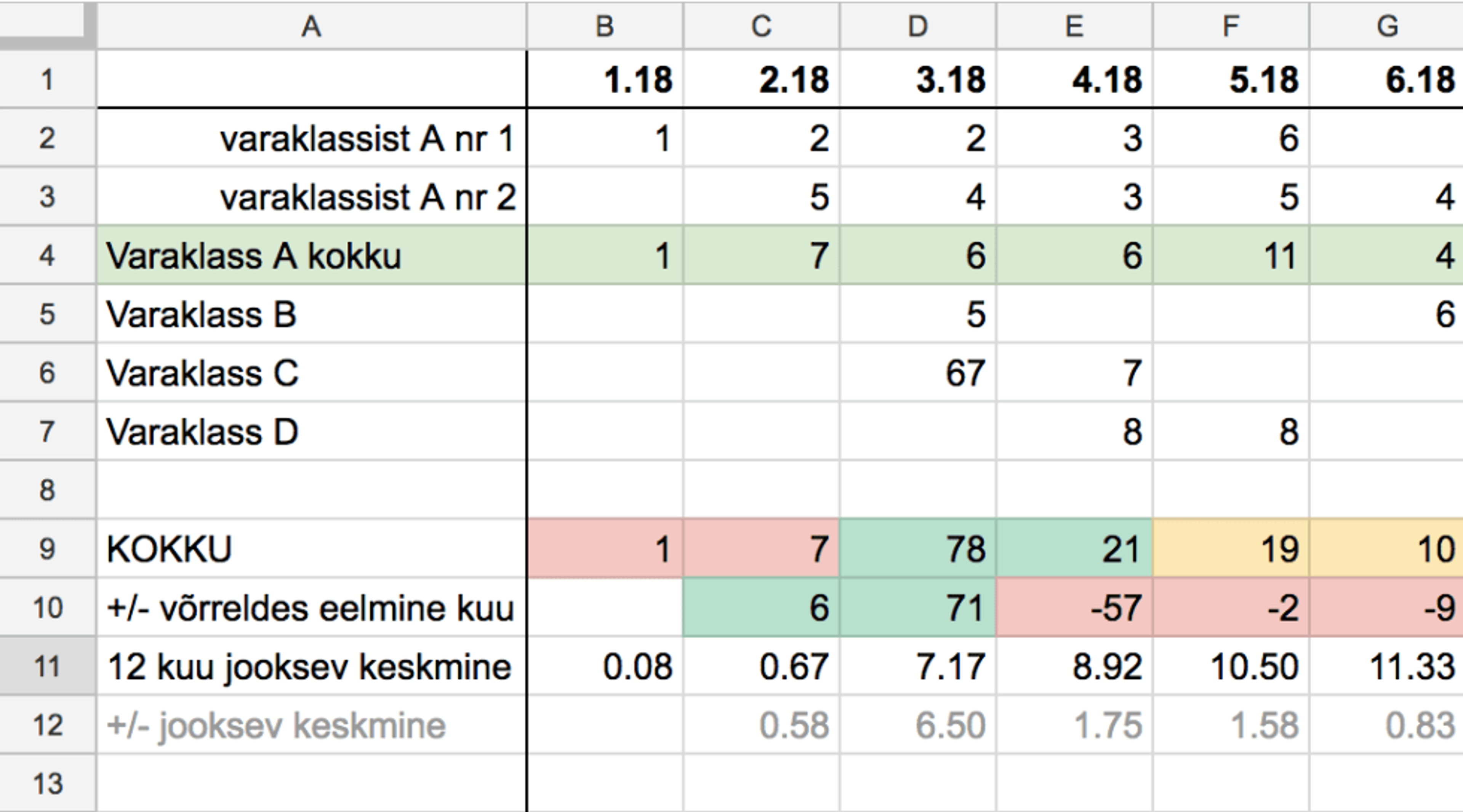

Olen oma hingelt tugevalt rahavoo poole kaldu investor, ehk cash flow is king. See tähendab aga seda, et minu investeeringute failis on kõige esimesel kohal rahavoogude ülevaade, mis kombineerib laekunud raha kõikidest investeeringutest – dividendid, intressilaekumised, üür, muud tulud. Tabel jookseb kõige lihtsama risttabelina – horisontaalis kuud ja vertikaalis investeeringute liigid, varaklasside kaupa grupeeritud. Näide:

See annab mulle isiklikult visuaalselt kõige parema ülevaate sellest, mis rahavooliselt toimub. Kui ühisrahastuse puhul on üldiselt kastid pidevalt täidetud, siis näiteks aktsiate puhul on sissekanded harvemad, mis annab hea visuaalse ülevaate, millal dividendihooaeg on. Tabelisse kannan info üldiselt järgmise kuu esimesel-teisel päeval, et kohe hea pilt eelnevast kuust ees oleks.

Lisaks puhtalt rahavoo kannetele jooksutan selle faili peal ka veidi üldisemat statistikat. Iga varaklassi kohta jooksutan kogutulu + 12 kuu jooksev keskmine. Lisaks kõikide varaklasside peale kokku rahavoog, rahavoo pluss/miinus võrreldes eelmine kuu, 12 kuu jooksev keskmine ((praegune kuu + 11 eelnevat) / 12) ning muutus jooksvas keskmises.

Eriti, kui summad on väikesed, siis ainult kogutulu number ja selle muutus võib olla päris petlik, jooksev keskmine lubab aga paremini pikaajalist muutust näha. Lisaks on see parem, kui su portfellis on varaklasse, mille rahavoog on hooajaline või nt korra aastas (nt Balti dividendiaktsiad), sest siis võivad muudatused ühest kuust teise olla väga suured, aga see ei tähenda, et portfellil otseselt midagi viga oleks vaadetes järgmise kuu rahavoo kogusumma kukkumist, lihtsalt on dividendilaekumise kuu.

Kasutan jooksvalt ka värvidega kodeerimist (conditional formatting), kõike selleks, et oleks kohe esmapilgul lihtsam ülevaade. Olen värvidega kodeerinud rahavoo kogusumma (erinevat tooni rohelised sõltuvalt sellest, kui suur eesmärk täidetud, nt passiivne tulu üle 1K, üle 2,5K jne – tulevikku mõeldes ilusad säravad värvid valitud), muutused kuuust kuusse ja jooksva keskmise muutused (kui jooksev keskmine langeb siis näen seda kohe ja saan mõelda, milles probleem).

Kuna jooksutan sellist rahavoo tabelit juba kuus aastat, siis on sinna kogunenud kokku päris hea ülevaade rahavoo trendidest ja vajadusel saan nende andmete põhjal igasuguseid tulevikuspekulatsioone teha. Jooksvalt arvutan sellel lehel lisaks võrdlust eelmise aastaga (nt 2018. aasta dividenditulu vs 2017. aasta dividenditulu), et koheselt näha, kui eelmise aasta tulemused ületatud.

Portfellistruktuur

Kuna mu investeeringud on erinevate varaklasside vahel jaotunud ja lisaks erinevate varaklasside siseselt jaotatud ka erinevatesse portaalidesse või instrumentidesse, siis jälgin kuust kuusse portfellidünaamikat, et hoida ära mõne varaklassi üleliia oluliseks kasvamine või kui see juhtub, siis tean jälgida, kuhu edasisi rahapaigutusi teha, et pikas plaanis portfelli rohkem tasakaalustada.

Siinkohal jooksutan kolmel erineval tasandil statistikat:

- jaotus varaklasside vahel (% ühisrahastust, %aktsiaid jne);

- iga individuaalse instrumendi roll (kogu)portfellis (nt Mintose % portfellist, TKM % portfellist jne);

- iga individuaalse instrumendi roll oma varaklassi siseselt (nt kui TAL on x % kogu portfellist, siis ta on y% kõikidest börsiinstrumentidest).

See võib tunduda veidi hirmutav, aga tegelikult on see väga lihtne, vajalik on teada ainult iga instrumendi väärtust ning valemid osakaalude arvutamiseks on üldiselt kõige lihtsam protsentarvutus. Annab väga ruttu välja ebakõlad portfellis. Taaskord olen värvikoodidega märgistanud olulised protsendid – nt kui mõni üksik aktsiapositsioon on üle 20% aktsiaportfellist, siis muutub see erkoranžiks, et endale tähelepanu juhtida.

XIRR arvutused

Kindlasti hakkas tootlusarvutuse fännidel rahavoo osa lugedes kuklas sügelema küsimus, kuidas sellisest tabelist tootlust teada saab. Noh, tegelikult saab – aga erinevate kirvemeetoditega, mis ei ole väga usaldusväärsed. Lisaks ei ole selline üle kogu portfelli tootluse arvutus väga sisukas, kui esindatud on varaklassid, mille tootlused väga suurel määral erinevad (mõni suurema mahuga varaklass võib tugevalt kaalutud keskmist moonutada ja varjata kehvema tootlusega instrumente), kuid muidugi annab hea pikaajalise statistilise pildi kogu portfelli käekäigust.

Mina olen valinud teatud instrumendid/varaklassid, millest jooksutan üksikult XIRR arvutust. Siia alla lähevad eelkõige need instrumendid, mille puhul tootluse arvutamine on keerukam, sageli just ebaühtlaste rahapaigutuste tõttu. XIRR arvutamine on õnneks päris lihtsaks tehtud – kui andmed on olemas, siis edasi ei ole väga keeruline. Sul on vaja iga varaklassi puhul sisuliselt kahte tulpa – ühes on raha paigutamise kuupäevad ja teises on rahasummad. Viimane rida on instrumendi hetkeväärtus.

Ise arvutan eraldi näiteks kolmanda samba tootlust, CE koguportfelli tootlust, üksikute aktsiainstrumentide tootlust. Ühisrahastuses arvutasin kunagi Bondoras eraldi tootlust, nüüdseks olen sealt väljunud. Arvutasin XIRR meetodil ka näiteks üürikorteri tootlust selle hetkeni kuni üürika müüsin. Taaskord, kui andmed on olemas, siis arvutus ise käib imelihtsalt. Eraldi on mul ka leht kus on kõik raha sisse/välja kanded selleks, et ka kogu portfelli tootlust arvutada.

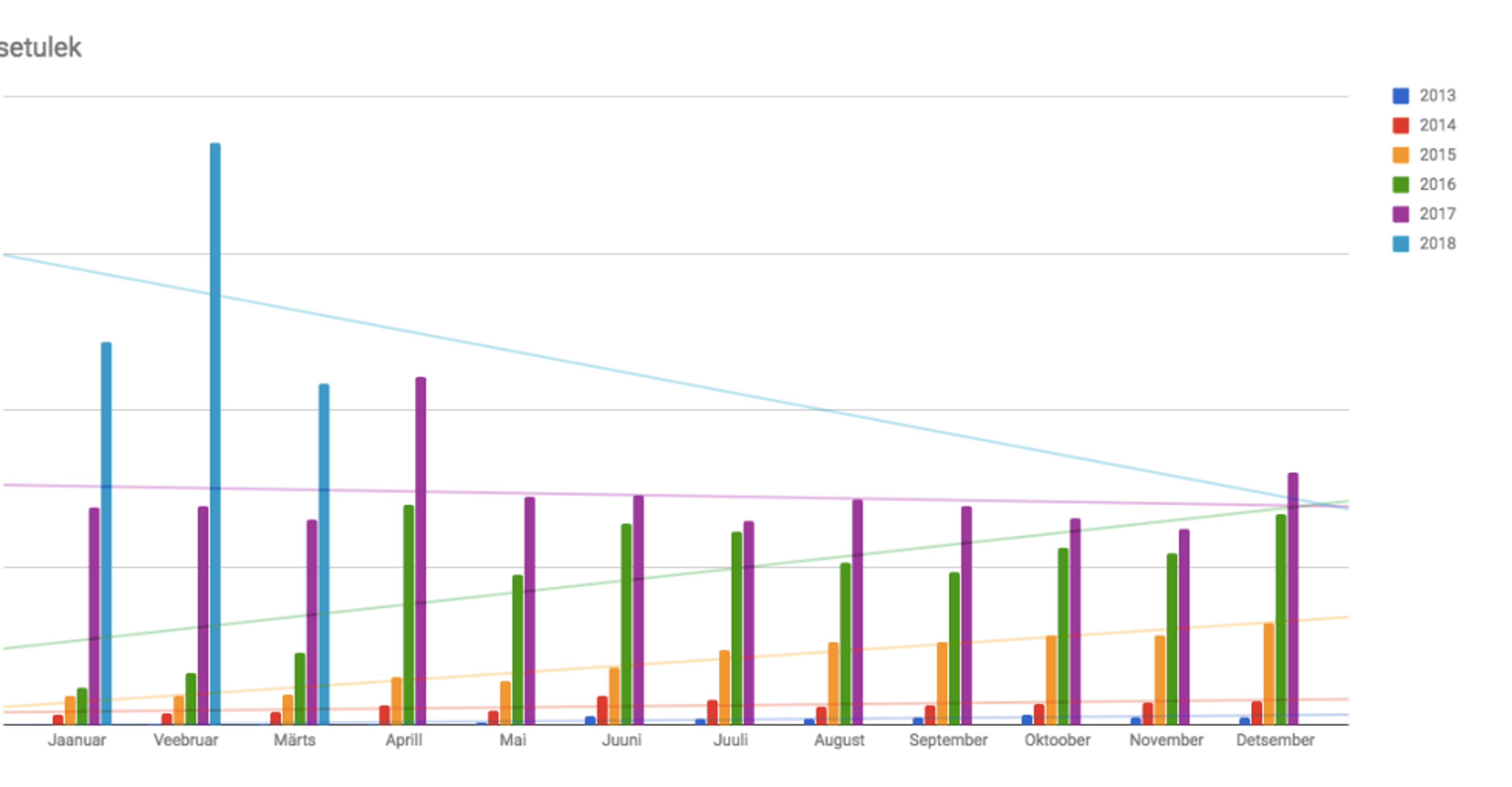

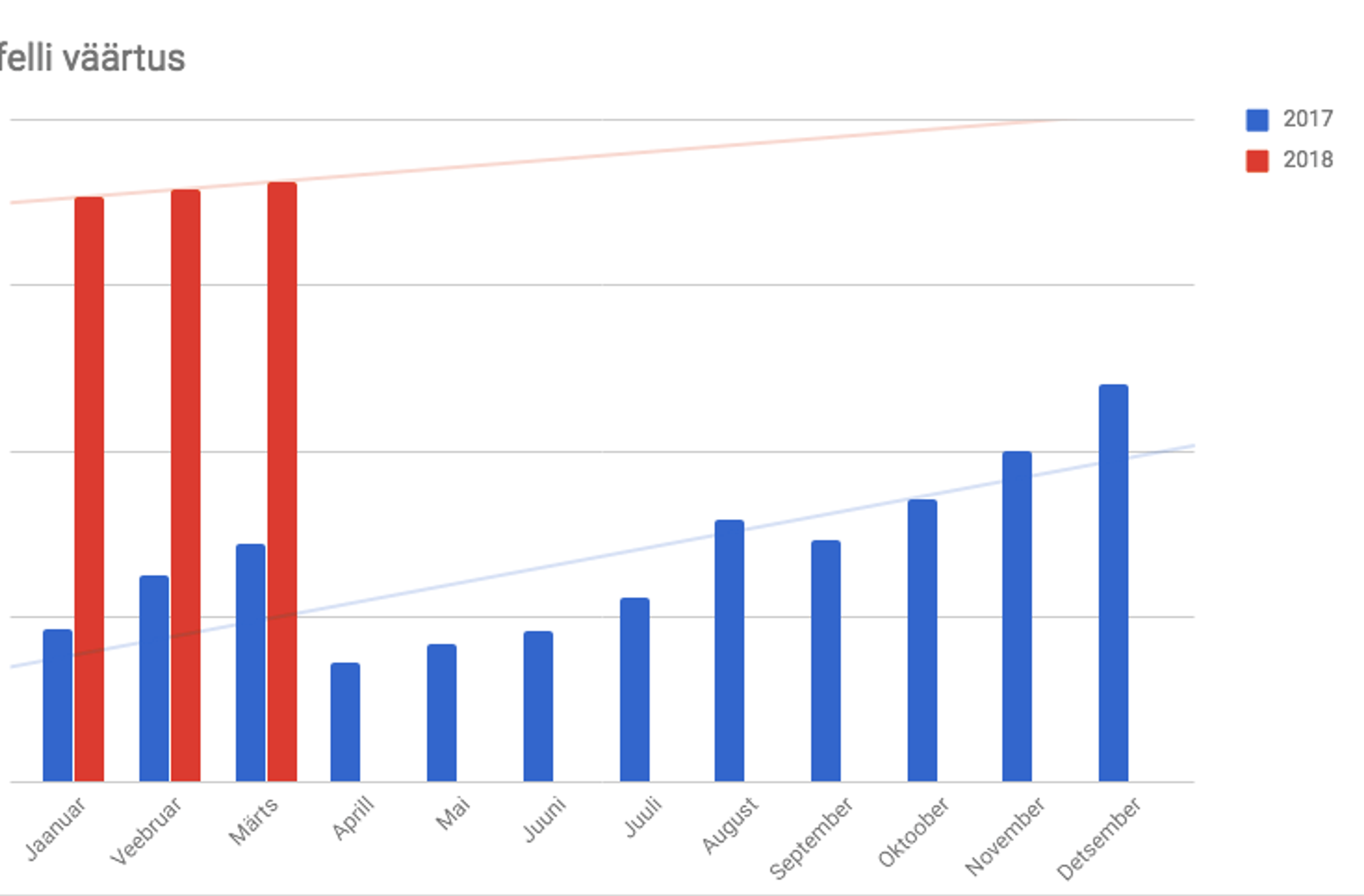

Graafikud

Tükk aega oli mu praegune Excel suhteliselt igav, sest ühtegi graafikut seal polnud. Jagasime oma investorgrupis statistilist infot ja meel läks kadedaks, et ikka üks tulpdiagramm teeb asja ilusamaks. Seega visuaalselt esitan kahte asja – rahavood ja portfelliväärtus. Rahavood jooksevad nagu öeldud juba 6a, portfelli väärtust täpselt olen kaardistanud kaks aastat, aga edaspidi olen tublim. Nende sisuline arvutuslik väärtus on väike, aga motiveeriv on vaadata trende ja kasvavaid tulpasid.

Kuidas enda failiga alustada?

Mina soovitan kõigepealt mõelda üle, mis on sinu eesmärgid. Kui see on selge, siis on selge ka mis on kõige olulisemad asjad, mida soovid jälgida. Kuna minu investeerimiseesmärgid on tugevalt seotud rahavooga, siis on pikaajalise rahavoo trend mulle väga oluline. Kuna portfellist raha välja võtmise summat arvutan aga 4% reegli järgi, siis on ka portfelli enda väärtust oluline pidevalt teada. Olen endale paika pannud enam-vähem ka soovitud varaklasside jaotuse, seega jälgin ka seda.

Kohe alguses ei pea kõiki asju jälgima, sest see võib ajada pildi liiga kirjuks. Soovi korral on võimalik tagantjärgi kõiki andmeid kätte saada (kuigi see võib olla veidi tüütu). Samas, mida täpsemalt alguses arvet pead, seda lihtsam on pärast olemasoleva faili peale valemeid üles ehitada ja jooniseid, trende, keskmisi jms kraami arvutada.

Kõige olulisem on olla järjepidev. Igakuiselt maha istumine ja numbrite kirja panek aitab loodetavasti leida ka hetke mõtlemiseks, et mis on numbrite taga ja miks nad sellised on ning kas nad vastavad ka alguses kirja pandud investeerimisteesile.

Selleks, et saaksid ise omale vajalikud arvutused ning abistavad tabelid tekitada, olen loonud järelvaadatavad veebiseminarid "Investeerimisexceli loomine" ja "Investeerimismatemaatika ABC". Head arvepidamist!

Blogipostitus uuendatud 21.08.2022

Loe ka neid postitusi

Kommentaarid

Vastused

Tere, Koit!

Ma eraldi teenustasusid välja ei kirjuta – aktsiaportfelli puhul joonistuvad nad välja xirr arvutusest (nt kui ostan aktsiad siis lisatus summa on 1000 eur, aga selle eest saab aktsiaid 995 euro eest, siis teenustasud peegelduvad tootlusarvutuses). Mul pole hetkel ühtki varaklassi, mille teenustasud oleksid ajas muutuvad – st aktsiate puhul on LHVs kulud juba väga pikka aega samad, samas kui ma nt IB kontoni jõuan siis peab ilmselt jah rohkem tähelepanu pöörama. Samas mul on teenustasude info olemas kuna enamik aktsiatehinguid on ettevõtte all, ehk nad on mul taastataval kujul olemas kui midagi asjalikku välja mõtlen.. hetkel veel ei ole suutnud. Küll aga nt peab arvet Omaraha puhul mahakantud laenude üle, sest seal on pikaajalise trendi jälgimine oluline (ühel real brutointress, teisel miinusmärgiga laenudest mahakandmised).

Mul on kõik info ühes failis, aga õnneks erinevaid sheet’e saab lõputult teha, kõige tüütum olekski just aktsiapositsioonide jälgimine, aga kuna ma olen selline osta-ja-hoia tüüpi investor, siis on aastas tehinguid üldiselt alla 15, mida ei ole keeruline jälgida. Aktsiate puhul ma jälgin portfelli hinda korra kuus. Selle sisuline kasu realiseeritud/realiseerimata kasumile mõeldes on tõesti veidi küsitav, samas aitab see jälgida just proportsiooni – kui mõne aktsia hind sõidab taevasse ja tema väärtuse proportsioon portfellist väga suureks muutub selle tagajärjel, siis näen seda kohe ja saan mõtiskleda, et kas äkki tasuks kasumit võtta või heita pikem pilk positsioonile, et miks hind sellist rallit teeb.

Minul on failis kolm lehte:

NW – netovara arvestus, sisaldab investeeringuid, raha, ka kinnisvara ja kodulaenu aasta lõpu seisuga alates 2011

CF – kõik rahavood (ka palk jm) tulevikku vaatavalt (st jooksev aasta + mõned järgmised)

IK – investeerimiskonto arvestus, sh instrumentide hetkeväärtus, tootlus, dividendimäär, sisse- ja väljamaksed maksuarvestuseks

Kahe esimese puhul kolisin paari aasta eest kuupõhiselt kvartalipõhisele ja hiljuti aastapõhisele arvestusele. Mingist hetkest alates ei ole päevast-päeva detailid enam ülevaate jaoks nii olulised. Aja jooksul on erinevaid lehti ja arvestusi olnud rohkem, aga liigne keerukus hakkab lõpuks head ülevaadet segama, tuleb see tasakaal leida.

Google tabelite puhul on Exceliga võrreldes suur eelis, et saab otse turuväärtusi sisse tõmmata. Näiteks

=GOOGLEFINANCE(“LHV1T”,”price”)

annab ilusti LHV aktsia hetke turuväärtuse. Toimib ka ETF-ide, aga kahjuks mitte võlakirjade puhul.

Edaspidi tahaks investeeringute rahavoo kohta sarnaselt Sinu omale ka uuesti eraldi lehe teha, seni pole teda piisavalt palju olnud, et tasuks väga peenelt arvestada. Mulle meeldivad dividendinvestor Märteni lihtsad graafikud, kus on rahavoo prognoos ja jooksev tegelikkus aastate kaupa.

Tere Kristi.

Mis appe sa oled vaadanud?

Kas keegi ka oma Exceli tabelit jagab? Voi on naidiseid kuskilt saada?

Vastused

Tere, Marko!

Mina olen exceli koolitusel enda põhja jaganud, sest seal olen saanud juurde selgitada mida ja kuidas. Lihtsalt põhja jagamine on veidi kasutu, sest kogemus näitab, et jäädakse veidi hätta selle põhja kasulikuks tegemisega. Kaalun, äkki jõuan teha webinari või kirjutada põhja juhendiga lahti, et kättesaadavaks teha.

Tere Kristi.

Mul oleks ka soov sellele põhjale, kuna ise excelit liiga hästi ei tunne, kuid olen tasapisi veidi üle aasta juba pannud raha ühisrahastusse ja ostnud natukese kaupa erinevaid aktsiaid. Oleks ka soov hakata järge pidama tabeliga.

Lisa kommentaar

Liitu meililistiga

Olulise info saamiseks liitu meililistiga!

Sildid

Kristi investeerib OÜ

Reg. kood: 14753252

Sõpruse pst 44-32, Tallinn, Harjumaa, 10620

Üldine kontaktinfo:

Kristi Saare

e-mail: kristi [at] kristiinvesteerib.ee

telefon: 555 88 178

Käesoleval veebilehel kirjeldatu on minu isiklik kogemus investeerimismaailmas - tegemist ei ole investeerimisnõuga ning ükski kajastatud tehing või tegevus ei ole ostusoovitus.

Veebilehe sisu on meelelahutusliku ja informatiivse sisuga ning ei tohiks kunagi olla aluseks ühegi otsuse tegemiseks. Tee kõik oma finantsotsused vastavalt oma riskitasemele ja isikliku portfelli analüüsile. Tootlikke investeeringuid!

© 2016-2025 Kristi investeerib OÜ

Tervist.

Huvitavad mõtted ülalpool; olen ise just sellest aastast rohkem üritanud oma Exceli arvelduspidamist parandada, kuid üldiselt on mulle keeruline jus tvälja mõelda, mis kõige olulisem infoks on. Seega olen üldiselt kirja pannud ka asju, mida sa üldse ei maini — nt teenustasud ja kontohaldustasud. Arvestades investeeringute mastaapi võib muidugi alati ka leida, et sellised tähelepanekud pole vajalikud, kuna kasum alati niikuinii suurem aga sellegipoolest mõtlesin, et küsin kas ise nendega tegeled.

Ma pole leidnud ka head väljundit just sellele kuidas üle aja (ning siin võib mõelda just üle aastate kuna nt eelmise aasta lõpuni oli mul kulude/tulude kohta üks fail aastasse. Siin aga võib just sellise pikaajalise tootluse/hinnasuhte uurimine muutuda väga keeruliseks kui vaja mitmeid faile kasutada. Kas sul kogu aastate kohta ainult ühe failiga tegu?

Samamoodi huvitab mind kui palju tegeliku hetketuruväärtuse mahakirjutamine sulle oluline on. Ise pole seda veel mõistlikuks pidanud (sest see ei anna ei teada midagi realiseeritud lõputulu kohta) aga saan aru miks see võiks olla hea — ning kindlamalt kui hea on kindlasti huvitav. Aga sel juhul tundub tavaline tehingutel silma pealpidamise fail (vähemalt nagu ta mul üles ehitatud on) väga ebaotstarbekas. Mis sinu enda suhtumine sellesse on?