Võimenduse kasutamine investeerimistootluse suurendamiseks

Kui sul on kunagi tekkinud küsimus, kuidas on võimalik investeerides kaotada rohkem raha kui sul alguses oli, siis on vastus lihtne – kasutades võimendust. Võimenduse kasutamine tähendab sisult seda, et kasutad investeerimiseks laenuraha – ja kui investeering ebaõnnestub, siis tuleb laenukohustused ikka täita.

Seega kohe postituse algusesse hoiatus – võimenduse kasutamine on eelkõige raudse distsipliiniga (kogenud) investoritele ja alustajale pole kindlasti sobilikuks strateegiaks võimendusega portfelli riski suurendamine. Üldharival eesmärgil võiks siiski rääkida, mis see võimendus üldse on ja kuidas seda praktikas kasutatakse.

Kuidas võimendus toimib?

Võimendus on sisult laenuraha kaasamine, et selle najal portfelli kasvatada. Sellisel laenul võib (aga ei pruugi) olla tagatis (tavapäraselt on näiteks kinnisvaralaenudel lisatagatiseks hüpoteek, aktsiate puhul on tagatiseks aktsiad ise). Laen võib (aga ei pruugi) olla seotud konkreetse investeeringuga (näiteks varem sai aktsiate tagatisel võetud laenu kasutada ka muudeks eesmärkideks, nüüd on seda aga piiratud).

See, kui palju laenu investor kaasata saab, sõltub mitmest aspektist – alustades sellest, millist tagatist tal pakkuda on, kes on laenuandja ning millised on laenutingimused. Näiteks kinnisvara tagatisel laenates on tavaliseks tagatismääraks üldiselt max 70-75% LTV (loan-to-value ehk laenusumma suhe tagatisvara väärtusesse), aktsiate/fondiosakute puhul võib aga teenusepakkuja ise (nt pank või maakler) määrata, kui suure summa võib laenu võtta.

Tehniliselt on kaks kõige levinumat võimenduslaenu varianti järgnevad:

- kinnisvara puhul – kaasad vara tagatisel laenu, et saaks objekte osta ja rahavoo jooksma panna või näiteks kaasad lühiajaliselt käibekapitali remonditöödeks, et siis objekt kallimalt edasi müüa, siit tulebki see erisus: projekti tootlus vs omakapitali tootlus – kasutades laenuraha on võimalik omakapitali tootlust oluliselt suurendada;

- aktsiaportfelli puhul – kasutad jooksvalt laenuraha, et portfellis oste teha ajaliselt varem (kui muidu saaks) või kasutad laenukapitali selleks, et sobival ostuhetkel suuremaid oste teha (kui vaba raha muidu lubaks), lisaks on võimalik rakendada muid strateegiaid nt optsioonide ostu-müüki.

Tegelikkuses ei pruugi võimendus olla ühegi konkreetse instrumendiga seotud – näiteks, kui vanaema annab sulle laenu, et sa seda raha investeeriksid, siis on see ka kaudselt võimendus – sõltumata investeerimistootlusest on muidugi viisakas vanaemale laen tagasi maksta ja investeeringute ebaõnnestumise risk enda peale võtta. Siin tekibki peamine murekoht võimendusega, ehk kui investeering ebaõnnestub või tootlus jääb oluliselt alla laenu intressimäära, siis kuidas laen ja intress üldse tagasi maksta.

Võimenduse võlu

Tsiteerides klassikuid ütlen, et olulisem on turul oldud aeg, kui turu ideaalne ajastamine (eriti, kuna viimane on praktikas väga keeruline). Seega, kui sa tead, et plaanid niikuinii turult aktsiaid/fondiosakuid osta, siis võimendus lubab sul seda teha varem ja suuremalt kui muidu saaksid. Matemaatiliselt on loogika lihtne – nii kaua, kuni võimenduslaenu intress on madalam kui eeldatav investeerimistootlus, siis võiks võimendada kasvõi lõputult.

Kui keegi annaks sulle näiteks 3% intressiga laenu, siis teades, et pikaajaline investeerimistootlus börsidel võiks sinna 7-10% vahemikku maanduda, siis oleks mõistlik sellist laenu sisuliselt piiramatult võtta, sest tead, et pikas plaanis oleksid võitja. Muidugi garanteeritud tootlust investeerimismaailmas ei eksisteeri.

Siin tuleb mängu see suur "aga" võimenduse kasutamisel – lühikeses plaanis võivad investeerimistootlused olla negatiivsed - ja olla suurelt negatiivsed. Siis võib sind ees oodata kurikuulus hirmu kuulutav sõnapaar "margin call", ehk investeeringute sundlikvideerimine - kohustuste täitmiseks on vaja varad maha müüa ja loodetavasti pole siis vaja peale maksta.

Oluliseks saab seega investori riskitaluvus ja riskijuhtimine. Võimenduse liiga suures mahus kasutamine on retsept kogu portfelli õhku laskmiseks või vähemalt olulises summas kahjumi realiseerimiseks (nt kaasneb varade sundmüük turu põhjast ja koheselt järgneb kiire tagasipõrge hindades, millega ei saa kaasa sõita, sest su positsioonid müüdi ära).

Tormilistel aegadel saavadki turgudel esimesena pihta need, kes hoiavad positsioone suure võimendusega, sest nad ei kannata kukkumisega kaasa minna – nad kas müüvad sellepärast, et närv ütleb üles või lihtsalt rikuvad maakleri tagatismäära reegleid, eriti ohtlik on selgelt nt krüptovara võimenduse peale ostmine.

Väikeses mahus heade tingimustega võimenduse kasutamine lubab aga portfellil kiirema tempoga kasvada. Oluliseks saab peamiselt kaks asja: millise intressimääraga võimenduslaen on kättesaadav ning millised on laenu tingimused (näiteks tagasimaksmise paindlikkus).

Kui keegi pakuks sulle investeerimiseks laenu intressimääraga 10%, siis on selge, et see on pigem juba väga kallis finantseerimisallikas – tõenäosus pikaajaliselt sellist tootlust teha ilma suuremate langusteta on pigem väike, ehk kui tegemist pole lühiajalise sildfinantseeringuga (nt korteri flippimisel), siis sellist võimendust investor tõenäoliselt ei kasutaks.

Mina ise optsioonikauplemisega ei tegele, ent ka seal on võimendusel oma eesmärk – saad optsioone osta-müüa võimenduse baasilt, ehk sul peab endal olema oluliselt vähem raha, et tehinguid teha, seega on ka sinu maksimaalne tootlus sellest oluliselt suurem. Lisaks on igasuguseid muid tuletisväärtpabereid, mille puhul saab võimendust rakendada, nt ka valuutakauplemine.

Võimendus minu portfellis

Minu portfellis leiabki võimendust kahes varaklassis. Kõige tavapärasem lahendus on meil kinnisvaral – eriti alguses portfelli käivitamisel võtsime laenu selleks, et saaks nn palli veerema. Kuna alguses polnud me veel panga jaoks laenukõlbulikud, siis võtsime kõigepealt laene teistelt eraisikutelt ja ettevõtetelt, et saaksime esimesed korterid osta ning siis hiljem pangaga laenud refinantseerida madalamale intressimäärale.

See on sage taktika, et kinnisvaraportfell alguse saaks, objektid võivad olla isegi rahavoonegatiivsed (maksad muust tulust intresse) selleks, et tekiks rahavoo ajalugu, mida saaks siis refinantseerimiseks demonstreerida. Seda rahastust nimetatakse sageli FFF strateegiaks (friends, fools, family).

Teine varaklass, kus ma võimendust kasutan, on aktsiaportfell. Meie kohalike pankade puhul on võimendusintress päris krõbe – 8% (kuigi kokkuleppel saab selle ka veidi madalamaks). See tähendab, et siinset võimendust võiks kasutada ainult väga lühiajaliselt ja strateegiliselt on see olnud hea valik mõne IPO puhul.

Kui on teada, et tuleb suur ülemärkimine, siis võimendusega märkimine on aidanud saada suurema positsiooni. Siin tasub muidugi olla ettevaatlik – kui äkitselt IPO ei möödu nii lennukalt kui tahaks, siis omad suurt positsiooni ja korralikku laenukohustust lisaks.

Õnneks on aga välismaised maaklerid võimendusintressiga parajalt palju lahkemad – Interactive Brokers pakub võimendust ~1,5% intressimääraga, mis on odavam kui paljude inimeste kodulaen. See tähendab, et mõistlikult riske hallates lubab see paar protsendipunkti isegi päris passiivsetele strateegiatele juurde lisada. Selle üle muidugi võibki vaidlema jääda, mis on tegelikult mõistlik ja konservatiivne käik.

Oluliseks otsustuskohaks saab analüüs mitmest aspektist: 1) kui suured on realistlikud maksimaalsed lühiajalised kukkumised; 2) kas on vaba rahavoogu/kapitali, et vajadusel võimendust vähendada; 3) milline on portfellis olev tagatisvara (st kui suur on võimenduskate).

Kui vaadata ajaloolisi börsilainetusi, siis selgelt maksimaalse võimenduse peal (IB lubab päris vabalt isegi 2,5x võimendada) on nn failure point’e (margin calliga pihta saamisi) piisavalt palju, et nii lennukalt ei tasuks tegutseda. Kui aga seal kuskil 20-25% võimenduse piires tegutseda, siis võiks ka konservatiivsemate investorite jaoks strateegial jumet olla.

IB on lahke ja saadab esimese hoiatuse siis, kui portfelli väärtuse kukkudes oled juba 10% ohupiirile pihta saanud. Kuna raha ei jõua kontole alati väga kiirelt, siis nii riskantselt ei tasuks ilmselt elada, isegi, kui see tegelikkuses võimalik on.

Põhimõtteliselt käib võimenduse rakendamine aktsiaportfellis näiteks nii:

Variant 1:

- Sul on plaan investeerida igal kuul aktsiatesse 1000 eurot.

- Maakleri juures sooritad igal kuul ostu 1200 euro eest (1000 oma raha + 200 eurot võimendust).

Variant 2:

- Sul on plaan teha igal kuul kokku 3 ostu endale sobivas summas.

- Maakleri juures sooritad igal kuul 4 ostu (3 oma raha eest + 1 võimenduse eest).

Sisult on siis idee selles, et sa suudad regulaarselt tuua ostud ajas “ettepoole”. Kui muidu peaksid ootama ostuga järgmise kuu alguseni, siis saad ostu teha laenuraha eest juba varem. Teades, et turul oldud aeg on oluline, siis sisult hakkad “varem” ostma ja see annab investeeringutele aega kauem kasvada. Siit tekivadki sellised inimesed-fondid, kes on nt “120% aktsiates”.

Kindlasti on selline strateegia mõistlikum pikaajalise osta-ja-hoia portfelli puhul, kus on pigem laiapõhjalised indeksid + blue chip aktsiad, dividendiportfell jne, mitte niivõrd volatiilsed kasvuaktsiad või muud kõrge riskiga instrumendid. Samas, ei saa eitada - võimendusel on oma võlu ka kauplemisel ja nn “buy the dip” börsi punastel päevadel on võimalus ka lühiajaliste tehingutega võimenduse toel tootlust suurendada.

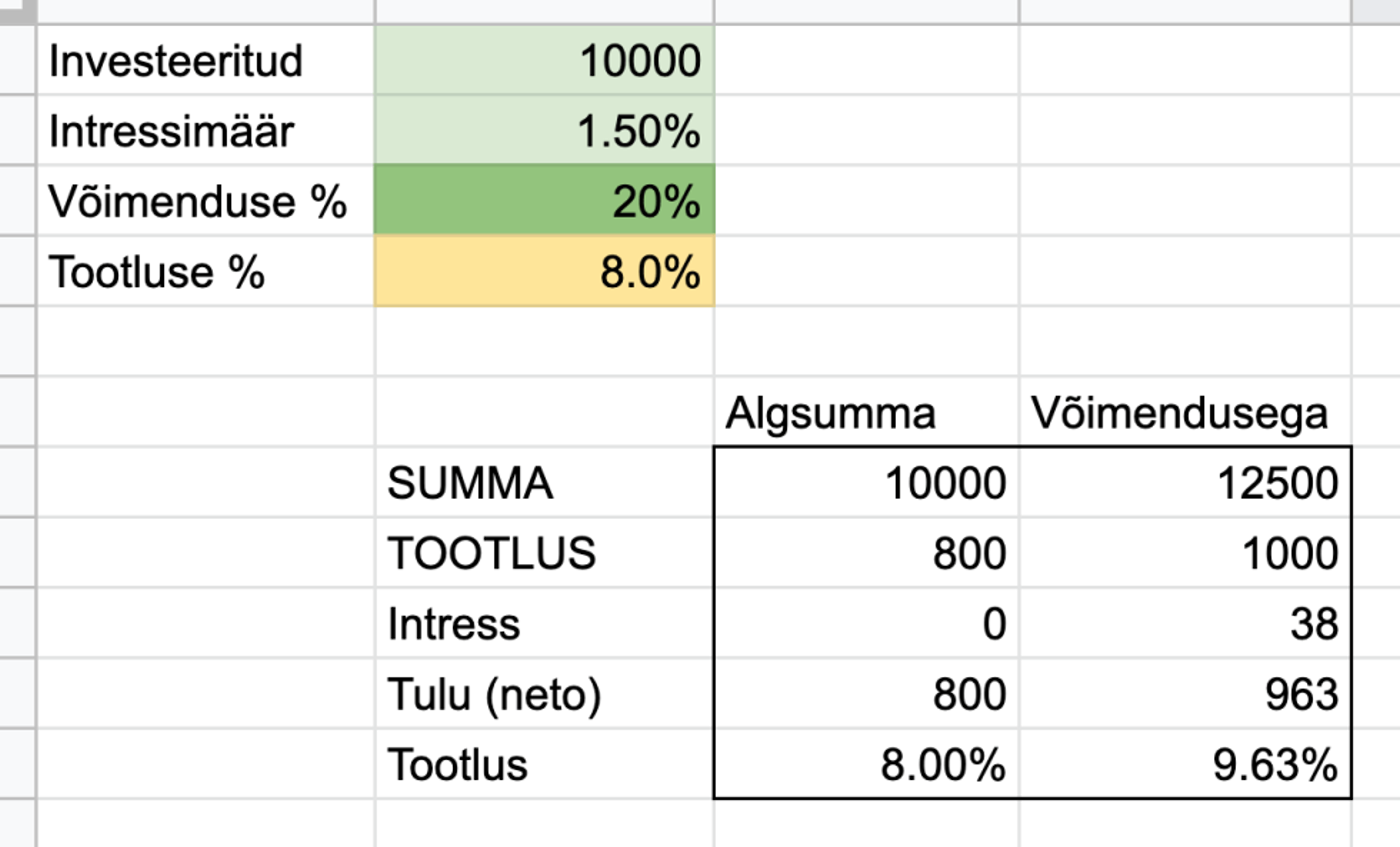

Numbritega saab igaüks näiteks selle lihtsa kalkulaatori abil mängida (salvesta endale kasutamiseks). Näitena siis olukord, kus portfell eeldab 8% pikaajalist tootlust, 1,5% intressimäära ning võimenduse määraks on 20%.

Muidugi on alati palju nüansse, millega arvestada:

- Võimenduslaenu intressimäär võib muutuda (maakler saab ühepoolselt ilma ette hoiatamata otsustada).

- Turud võivad ootamatult väga suuri hüppeid teha (näitena 2020 circuit breaker päevad USA börsil).

- Maakler võib muuta tagatismäära reegleid (katteprotsenti) lühiajalise etteteatamisega.

Kui investeerimine on igaühele, siis võimendamine pole seda kindlasti mitte. Vastutustundlikku võimendamist!

Blogipostitus uuendatud 29.08.2022

Loe ka neid postitusi

Kommentaarid

Vastused

Tere, Toomas!

Eks sõltub, milline laen on võetud. Maaklerite juures võib olla võimendus lahti ilma tähtajata – maksad jooksvalt lihtsalt intressi.

Kas kohalike pankade võimenduslaenu intressi madalamaks saamise kokkuleppe all mõtled privaatpanganduse kliendiks saamist või on veel võimalusi?

Vastused

Tere!

LHV puhul tean, et tuleb lihtsalt otse maakleritega kontakti võtta ja peaks saama ka 5,5%ga, ei pea privaatpanganduse klient olema.

Tere Kristi.

Tõid väga ilusa näite ja tabeli välja võimendusega aktsiaportfellis, aga kas saad sama teha kinnisvara näitel ?

Vastused

Tere!

Ega see arvutus väga erinev pole, arvestad omakapitalitootlust, nt mingi sellise lihtsa põhjaga saad alustada: https://docs.google.com/spreadsheets/d/1zaK2Ju7PIxuw8pm85J__VzROvrYNDGzvLXm2Zx1s0Xc/edit?usp=sharing Neid põhjasid ja kalkulaatoreid erinevaid, veidi erinevad mõttekäigud inimestel.

Tere,

Kuidas kajastate IB-lt saadud võimenduslaenu raamatupidamises?

Vastused

Tere!

Raamatupidajale võiks tuttav olla, IB cash positsioon on miinuses ja eraldi siis välja toodud laen, igakuiselt intressimaksed. Ei tohiks midagi keerukat ega ebatavalist olla?

Tere,

kas võlakirjade märkimisel võimenduslaenu saab kasutada?

Vastused

Jah! Oluline on, et on investeerimislaenu võimekus + kontol piisavalt tagatisvara.

Lisa kommentaar

Liitu meililistiga

Olulise info saamiseks liitu meililistiga!

Sildid

Kristi investeerib OÜ

Reg. kood: 14753252

Sõpruse pst 44-32, Tallinn, Harjumaa, 10620

Üldine kontaktinfo:

Kristi Saare

e-mail: kristi [at] kristiinvesteerib.ee

telefon: 555 88 178

Käesoleval veebilehel kirjeldatu on minu isiklik kogemus investeerimismaailmas - tegemist ei ole investeerimisnõuga ning ükski kajastatud tehing või tegevus ei ole ostusoovitus.

Veebilehe sisu on meelelahutusliku ja informatiivse sisuga ning ei tohiks kunagi olla aluseks ühegi otsuse tegemiseks. Tee kõik oma finantsotsused vastavalt oma riskitasemele ja isikliku portfelli analüüsile. Tootlikke investeeringuid!

© 2016-2025 Kristi investeerib OÜ

V.laenu tagastamise tähtaeg?

Praegusel ajal tähelepanu sõjahüsteerijal. Kõik võib põrgu minna.

Siit ka a.portfelli korrikeerimine.